TransLog

Логистика автопроизводителей

Прошедшая в Санкт-Петербурге конференция «Automotive Logistics Россия» стала местом, где зарубежные инвесторы смогли озвучить свои претензии к российской действительности, не столь отличной от украинской.

Прошедшая в Санкт-Петербурге конференция «Automotive Logistics Россия» стала местом, где зарубежные инвесторы смогли озвучить свои претензии к российской действительности, не столь отличной от украинской.Так что стоит прислушаться. Приходящему на рынок логистическому оператору приходится сталкиваться с недостаточной развитостью инфраструктуры, бюрократией и отсутствием информации от государственных органов о планируемом развитии транспортной отрасли. Речь идет о планах реконструкции дорог, сроках реализации, информации о пропускной способности после ремонта/реконструкции и т.п. Кроме того, отмечалась нехватка квалифицированной рабочей силы, отвечающей требованиям работодателя, так что логистическим операторам приходилось открывать собственные учебные центры.

Другая проблема — монополия железной дороги, также близка украинскому читателю. Непредсказуемость, недостаточность подвижного состава, слишком большие сроки реагирования на запрос — все это затрудняет логистический бизнес. По прогнозу компании RailTransAuto объем внутренних железнодорожных перевозок в России готовых автомобилей вырастет с 278 тыс. в 2007 г. до 673 тыс. в 2010 г., а сама компания удвоит в этот период свой парк двухярусных вагонов с 2400 до 5100. С учетом протяженности российской территории железнодорожные перевозки готовых автомобилей оказываются дешевле автоперевозок при всех трудностях сотрудничества с РЖД. Для Украины железнодорожные перевозки автомобилей не столь характерны в силу географических особенностей страны.

Участники конференции озвучили также проблемы, связанные с таможенной очисткой грузов. Следует отметить, что объем физически проверяемых грузов сократился с 2003 г. почти в 10 раз. В то же время вырос объем документов, необходимых для таможни и не увеличилась пропорционально пропускная способность таможни. Введение «белых списков» компаний, а также электронного документооборота отчасти сокращают сроки оформления доставленных автомобилей. Как отмечалось на конференции, темпы роста потребления импортных автомобилей в стране опережают аналогичные показатели для российской продукции, так что к 2012 г. объем импорта превзойдет объем внутреннего производства. Похожие процессы также наблюдаются в Украине и опережающее развитие инфраструктуры крайне необходимо. Еще одна аналогия. Балтийский поток автомобилей в Россию на 70% обрабатывается в финских портах. Подобная ситуация в Украине на Черном море, где значительная часть потока автомобилей перехватывается румынской Констанцей из-за ограниченных возможностей Ильичевского и Одесского портов.

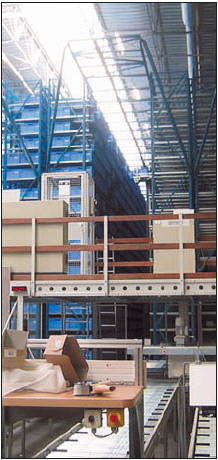

По оценке специалистов Санкт-Петербург имеет наилучшую в России складскую инфраструктуру. В следующем году общий объем складских помещений там превысит 2 млн. кв. м. Стоимость строительства складов растет примерно на 20% в год и составляет порядка $1000/кв.м складской площади класса «А». В то же время многие компании-сборщики предпочитают иметь склады комплектующих поблизости или

на своей территории. Для них наличие складского запаса в условиях невозможности работы в режиме just in time просто необходимо. Простой производства приводит к большим потерям, чем увеличение складских запасов. Поэтому решение «складского вопроса» в Петербурге — еще не решение его для регионов. Похожая ситуация и в Украине, где производители Запорожья, Чернигова, Кременчуга, Луцка должны решать подобные проблемы со своевременной доставкой и хранением комплектующих и запчастей. Так что изучение российских проблем очень даже полезно отечественным логистам — как грабли.

По оценке специалистов Санкт-Петербург имеет наилучшую в России складскую инфраструктуру. В следующем году общий объем складских помещений там превысит 2 млн. кв. м. Стоимость строительства складов растет примерно на 20% в год и составляет порядка $1000/кв.м складской площади класса «А». В то же время многие компании-сборщики предпочитают иметь склады комплектующих поблизости или

на своей территории. Для них наличие складского запаса в условиях невозможности работы в режиме just in time просто необходимо. Простой производства приводит к большим потерям, чем увеличение складских запасов. Поэтому решение «складского вопроса» в Петербурге — еще не решение его для регионов. Похожая ситуация и в Украине, где производители Запорожья, Чернигова, Кременчуга, Луцка должны решать подобные проблемы со своевременной доставкой и хранением комплектующих и запчастей. Так что изучение российских проблем очень даже полезно отечественным логистам — как грабли.

Комментарии

Никто не оставлял комментариев

Оставлять комментарии могут только

зарегистрированые пользователи.