TransLog

Риск-менеджмент цепочек поставок: дистрибуторы в группе риска

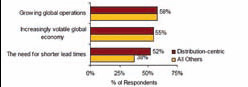

Fig.1

Fig.1Основные факторы «давления» на управление

цепочками поставок

Исследование, проведенное компанией Aberdeen Group (Managing Supply Chain Risks in DistributionCentric Industries, 2008), где опрашивалось 138 компаний, показало, что в числе трех основных факторов, оказыващих давление на управление цепочками поставок, есть фактор необходимости сокращения времени исполнения заказов, значимость которого, в отличие от двух других, существенно разнится для бизнеса дистрибуции и всех прочих. Если растущая глобализация бизнеса признается как фактор воздействия на управляемость цепочек поставок 58% респондентов, что из области дистрибуции, что из прочих видов бизнеса, рост волатильности глобальной экономики рассматривается 55% респондентов, то значимость сокращения сроков исполнения заказов оценивается представителями дистрибуторски-ориентированного бизнеса в 52%, а всеми прочими — на уровне 38%.

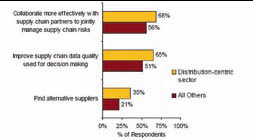

Fig.2

Fig.2

Основные пути снижения рисков в управлении

цепочками поставок

Кроме того, нарушения в работе цепочек поставок приводят к финансовым потерям у 62% компаний и потере доли рынка у 25%, а для сегмента дистрибуции эти показатели составляют 92% и 48%, соответственно. Как выяснилось в ходе исследования, компании в сегменте бизнеса дистрибуции на 40% чаще, чем все прочие не имеют стратегии или плана реагирования на местах в случае сбоеев в цепочке поставок. При этом недостаток взаимодействия с торговыми партнерами также становится одним из факторов риска — компании, ориентированные на дистрибуцию на 20% чаще жалуются на ошибки в данных со стороны торговых партнеров, чем все прочие, и в два раза чаще (32% против 15%) отмечают недостаток доверия в отношениях с торговыми партнерами. В среде дистрибуции на 60% чаще, чем в целом в бизнес-среде циркулируют сообщения о задержках с доставкой, ошибками в адресации товара, потерях из-за простоев.

Основные направления действий по снижению рисков в цепочках поставок, выявленные в ходе исследования, представлены на диаграмме. Как видим, сотрудничество с партнерами и повышение качества (контроль) обмена данными выступают основными в этом списке.

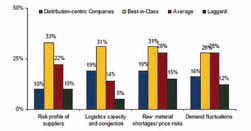

Fig.3

Fig.3

Сравнительный анализ управления отдельными

видами рисков разными категориями компаний

Третье место занимает решение о смене торгового партнера или поставщика. Как следует из представленной диаграммы, уровень управления рисками в дистрибуторски-ориентированных компаниях примерно соответствует уровню «отстающих» в этом смысле компаний, если брать в целом по рынку. Это лишний раз подчеркивает, что для указанной категории компаний необходимость улучшения управления рисками является одной из акутальных задач.

Как видим из результатов, представленных на диаграмме, по значительной части рисков наблюдается более чем двукратное отличие бизнеса дистрибуции от прочих видов бизнесов, где используются логистические процессы, в части управления или противодействия этим рискам. Значительные разрывы наблюдаются, в частности, в способности противостоять рискам, связанным с поставщиками, потребителями, а также различными катастрофами неприродного характера.

Кроме того, как показали результаты опроса, недостаточное исследование возможных рисков и механизмов противодействия им существенно выше у категории дистрибуторских компний, в сравнении с другими бизнесами. В частности, формализованное управление рисками в цепочках поставок существует у 26% дистрибуторских компаний против 46% среди прочих. Способностью анализировать текущий уровень экспозиции риску обладают 36% дистрибуторских компаний против 49% среди прочих. Статистическое моделирование возможных рисков используют всего лишь 10% дистрибуторских компаний против 29% среди прочих.

Fig.4

Fig.4

Сравнительный анализ готовности противостоять

соответствующим рискам у различных

категорий компаний

Готовность компаний к внедрению ряда мероприятий по снижению рисков, представленная на диаграмме, позволяет определить наиболее актуальные проблемы. Так, 42% компаний-дистрибуторов не имеют, но намерены в течение года внедрить у себя систему взаимодействия подразделений в рамках единой корпоративной системы управления рисками в цепочках поставок.

Аналогичный показатель 42% относится к намерению в течение года внедрить единую систему, которая объединяла бы планирование поставок и контроль выполнения. Таким образом, как ни странно, было выявлено, что бизнес дистрибуции, который в целом выстроен на движении и распределении товаров в худшей степени владеет инструментами управления рисками при поставках, чем другие виды бизнеса. Можно ожидать, что в ближайшие год-два картина будет радикально меняться, во всяком случае так заявляют участники опроса. Это же означает возрастающий спрос на соот ветствующие программные продукты и специалистов, имеющих опыт риск-менеджмента, пусть даже и в других бизнесах.

Fig.5

Состояние мероприятий по улучшению управления рисками в цепочках поставок

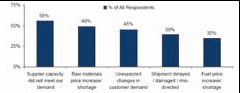

Однако риску в управлении цепочками поставок подвержены не только дистрибуторы. В той или иной степени, все компании, участвовавшие в исследовании признали существование фактов нарушения поставок за последний год, которые привели к финансовым потерям. Статистика подобных нарушений представлена на диаграмме. Как видим, зачастую поставщики не в состоянии обеспечить возрастающую потребность заказчика (56%), либо к нарушениям в работе приводит изменение цен (49%) либо непредвиденные изменения в запросах со стороны заказчика (45%).

Fig.6

Fig.6

Причины сбоев в управлении цепочками поставок

Несмотря на собственную озабоченность нарушениями в цепочках поставок, компании не торопятся включиться в процесс управления рисками. Большинство участников опроса находилось на ранней стадии имплементации процедур управления рисками, как представлено на диаграмме. Треть опрошенных не имела, но собиралась в ближайший год разработать процедуры действий в тех или иных критических ситуациях, а 22% опрошенных даже и не собирается заниматься чем-то подобным.

Подробнее рассмотрев отношение компний к противостоянию тем или иным рискам, отметим, что в наибольшей степени (30%) респонденты готовы к реагированию на риски соответствия импортным требованиям. На колебания валютных курсов готовы к реагированию лишь 17% респондентов, а к катаклизмам со стороны окружающей среды и того меньше — 10% компаний.

Fig.7

Fig.7

Отношение к процедурам риск-менеджмента

Напрашивается вопрос, что делать компаниям, озабоченным возможными угрозами их цепочкам поставок? Перестать говорить, что они озабочены, и перейти к реальным действиям, начиная с аудита действующей системы управления, анализа рисков и последствий, вслед за чем приступать к разработке последовательных действий по разработке и внедрению системы управления рисками в цепочках поставок. Вот, вроде бы, и все. Осталось лишь реализовать.

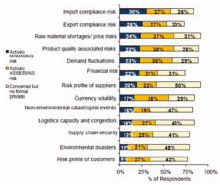

Fig.8

Fig.8

Готовность компаний к реагированию на те или иные риски

Валерий ЮХИМОВ

По материалам Aberdeen Group

Комментарии

Никто не оставлял комментариев

Оставлять комментарии могут только

зарегистрированые пользователи.