III-й ежегодный Logistics Innovation Forum 2013

6 февраля 2013 года в конференц-зале гостиницы «Русь» (Киев, ул. Госпитальная, 4) состоится форум «Инновационные решения и технологии эффективного управления логистикой и складом. Минимизация затрат и эффективность».

подробнее

Всеукраинский День Логиста - неиссякаемый источник ответов и решений (30 ноября)

Уже в эту пятницу, 30 ноября 2012г. в Киеве пройдет Всеукраинский ДЕНЬ ЛОГИСТА-2012: «Как зарядить Логистику компании на повышение эффективности в следующем году».

подробнее

Бесплатный практикум по оптимизации управления складом на примере существующего проекта.

22 ноября 2012 в Киеве Виктор БАРАНОВСКИЙ, эксперт-практик по логистике, проведет БЕСПЛАТНЫЙ практикум.

подробнее

Семинар «Фрахтовые операции в деятельности транспортно-экспедиторских организаций»

Для руководителей и специалистов транспортно-экспедиторских, агентских и брокерских организаций, осуществляющих фрахтовые операции, 25 октября 2012 г. в Одессе состоится семинар «Фрахтовые операции в деятельности транспортно-экспедиторских организаций».

подробнее

І Международная конференция "Логистика & Архитектура цепей поставок"

Конференция пройдет 24 - 26 сентября 2012 года в Renaissance Hotel, Москва, Россия.

подробнее

Украинская дистрибуторская малопривлекательность

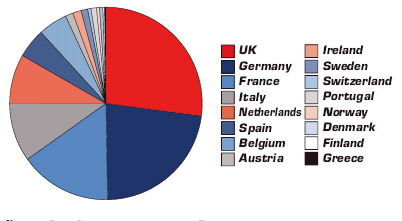

Компания «Cushman & Wakefield» подготовила исследование европейского рынка дистрибуции. Как отмечается в исследовании, доступ к транзитным центрам становится одним из ключевых факторов конкуренции. Все большее внимание дистрибуторов обращается на развитие логистических центров и услуг контрактной логистики в Польше, Чехии и Венгрии. На диаграмме представлены относительные размеры рынков контрактной логистики в Европе.

Компания «Cushman & Wakefield» подготовила исследование европейского рынка дистрибуции. Как отмечается в исследовании, доступ к транзитным центрам становится одним из ключевых факторов конкуренции. Все большее внимание дистрибуторов обращается на развитие логистических центров и услуг контрактной логистики в Польше, Чехии и Венгрии. На диаграмме представлены относительные размеры рынков контрактной логистики в Европе.

Исследователи отмечают растущий спрос на свободные высококлассные складские площади в странах Центральной Европы. При этом же отмечается недостаточный уровень развития транспортной сети и инфраструктуры в регионе. Однако дело в том, что не только низкие цены на услуги складирования привлекают дистрибуторов. Они стремятся использовать местные логистические компании, которые уже готовы предложить адекватный уровень сервиса за меньшие деньги, в сравнении с компаниями «старой Европы».

Европейский рынок контрактной логистики

Европейский рынок контрактной логистики

Целью создания логистических цепочек поставок всегда было обеспечение гибкости доставки при достижении эфективных цен. Центрально-европейские страны становятся все более привлекательными с этой точки зрения, по мере того, как компании на этих рынках осваивают и внедряют у себя средства автоматизации, беспечивающие дополнительные сервисы для клиентов. Эти же сервисы позволяют клиентам снизить затраты или обеспечить адекватную реакцию в случае непредвиденных ситуаций или сбоев в цепочках поставок.

Одной из нарастающих тенденций на европейском рынке становится «озеленение» логистики. В частности, все большее внимание уделяется энергосберегающим технологиям. С одной стороны, компании получают превосходный PR для общества, с другой — просто экономят средства. Например, системы отопления зданий и подогрева воды. Все большую популярность приобретают складские сооружения, оснащенные солнечными батареями. В этом же направлении действует и европейское законодательство, всячески стимулирующее энергосбережение и сокращение вредных выбросов. Это касается и автотранспорта, и недвижимости. Например, одна из директив ЕС - Waste Electronic and Electrical Equipment Directive (WEEE) направлена на снижение выбросов в атмосферу, а директива Energy Performance of Buildings вводит рейтинги зданий по их энергоэффективности.

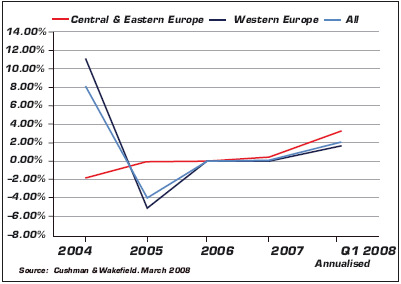

Динамика арендных ставок

Динамика арендных ставок

Еще одна наблюдаемая европейская тенденция — движение дистрибуторов из столиц в сторону второстепенных мест расположения. Удобство транспортной инфраструктуры и более низкие цены, в т.ч. стоимость трудовых ресурсов — основные факторы, формирующие этот тренд.

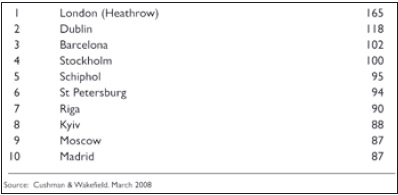

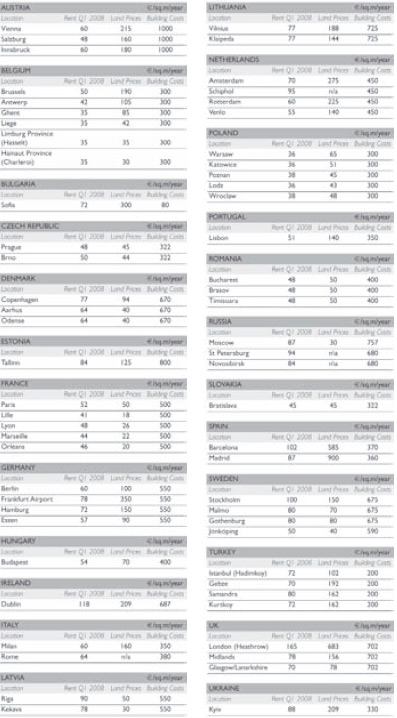

Следует отметить некоторый спад спекулятивного девелопмента на европейских рынках (да и в Украине) в связи с возрастающей стоимостью кредитных ресурсов. Впрочем, эта тенденция пока в меньшей степени затрагивает Восточную Европу. В течение последних двух лет уровень арендных ставок оставался, преимущественно, стабильным, хотя в Турции и Польше наблюдался рост, согласно данным «Cushman & Wakefield». При этом динамика роста арендных ставок в Восточной Европе опережала аналогичные показатели Западной Европы. Понятно, что изначально низкие цены на востоке привлекли поток потребителей, спрос начал расти, а с ним вместе и цены. В то же время в таких местах как Лиссабон или Франкфурт арендные ставки продемонстрировали некоторое падение. В таблицах приведены данные относительно наиболее дорогих мест расположения центров дистрибуции в Европе, а также примеры составляющих затрат по основным европейским странам.

Арендные ставки в наиболее дорогих центрах дистрибуции в Европе

Арендные ставки в наиболее дорогих центрах дистрибуции в Европе

Как видно из приведенных в таблицах данных, одни из наилучших условий по аренде предлагаются в Словакии и Польше, со ставками порядка 40-45 евро за квадратный метр в год. Приведенные в исследовании данные относительно Киева в два раза выше. Стоимость строительства в Украине пребывает на уровне ближайших географических соседей — Словакии, Румынии, Польши. Наиболее дешево строительство в Турции, где согласно приведенным данным средняя цена составляет порядка 200 евро/кв.м, а также Болгарии — со «смешной» ценой 80 евро/кв.м.

В своем исследовании компания «Cushman & Wakefield» проводит сравнительный анализ европейских стран с точки зрения их привлекательности для дистрибуторов и представляет результаты в виде сводной таблицы рэнкингов. Украина занимает 20-е место из 25 представленных стран, опережая, как ни странно, Финляндию, Россию, Швецию, Ирландию и Болгарию. Опережая, видимо, в первую очередь благодаря географии. В таблице составляющих итогового рэнкинга видно, что компонента арендной платы для Украины находится на 20-м месте, относительного объема автоперевозок — на 24-м, но стоимость рабочей силы — на первом месте, в смысле — наиболее дешевая при соответствующей квалификации. Также наихудшим оказывается состояние дорог и дорожной инфраструктуры. Стоит отметить, что как указано в примечании к сравнительной таблице, рэнкинг в категории road freight основывается на относительном показателе доли рынка грузоперевозок, приходящейся на одного жителя. С этой точки зрения почти 50-миллионная Украина явно проигрывает небольшой Литве или Голландии. На наш взгляд данный показатель недостаточно хорош для объективного представления грузопотоков и, возможно, стоило бы рассмотреть относительную долю рынка грузоперевозок в ВВП той или иной страны.

Итак, первое место в рынкинге занимает Бельгия с итоговой оценкой 8,45 баллов, что вдвое лучше, чем у Швеции, что на последнем месте — 16,49 баллов. Примечательно, что в пятерку лидеров вошли три страны бывшего социалистического лагеря — Венгрия, Чехия и Польша.

Итак, первое место в рынкинге занимает Бельгия с итоговой оценкой 8,45 баллов, что вдвое лучше, чем у Швеции, что на последнем месте — 16,49 баллов. Примечательно, что в пятерку лидеров вошли три страны бывшего социалистического лагеря — Венгрия, Чехия и Польша.

Вступление в Евросоюз позволило им достаточно быстро реорганизовать свою дорожную инфраструктуру и получить в рамках исследования «среднеевропейские» оценки по этому показателю, а за счет также низких арендных ставок и рабочей силы — подняться в лидеры рэнкинга. Что можно сделать для повышения привлекательности Украины? В первую очередь — улучшить дороги. Говоря о пропускной способности следует отметить совершенно недостаточную развитость пограничной и таможенной инфраструктуры, тормозящей развитие страны.

Реконструкции погранпереходов происходят, но темпы совершенно недостаточные. А если говорить об уровне сервиса, который предлагается зарубежным, да и отечественным перевозчикам — становится совершенно очевидно, что с этой точки зрения привлекательность страны крайне низкая.

Рис. 4, 5

Рис. 4, 5

Составляющие затрат на логистическую недвижимость в европейских странах

Также можно предположить, что по мере насыщения рынка достаточными объемами складских помещений и логистических центров уровень арендных ставок может несколько понизиться, что также скажется на итоговом интегральном показателе. За полем зрения исследования остались вопросы государственного регулирования, видимо, в силу того, что для большинства стран эти вопросы просто не существуют. Украинская специфика такова, что неустойчивость законодательства и политическая нестабильность отталкивают инвесторов и также препятствуют привлечению в страну крупных дистрибуторских структур.

Отдельный разговор — недостаток портовых мощностей. В то время как румынский порт Констанца за 3-4 года утроил свой грузооборот, украинские порты представляют собой узкое место для дистрибуторов. Скорость обработки контейнеров явно недостаточна, а последующие таможенные операции и перевозка автотранспортом также оставляют желать лучшего. Поэтому претендовать на региональную дистрибуцию Украина пока не в состоянии, а существующие или приходящие на этот рынок игроки ориентированы на обслуживание локального украинского рынка.

Комментарии

Никто не оставлял комментариев

Оставлять комментарии могут только

зарегистрированые пользователи.